분석 · RICHMAP 사건 지도 — 검증 보도 기반 · 전망 아닌 구조 분석

← 반전 시리즈 · 메타버스의 청구서잃어버린 10년

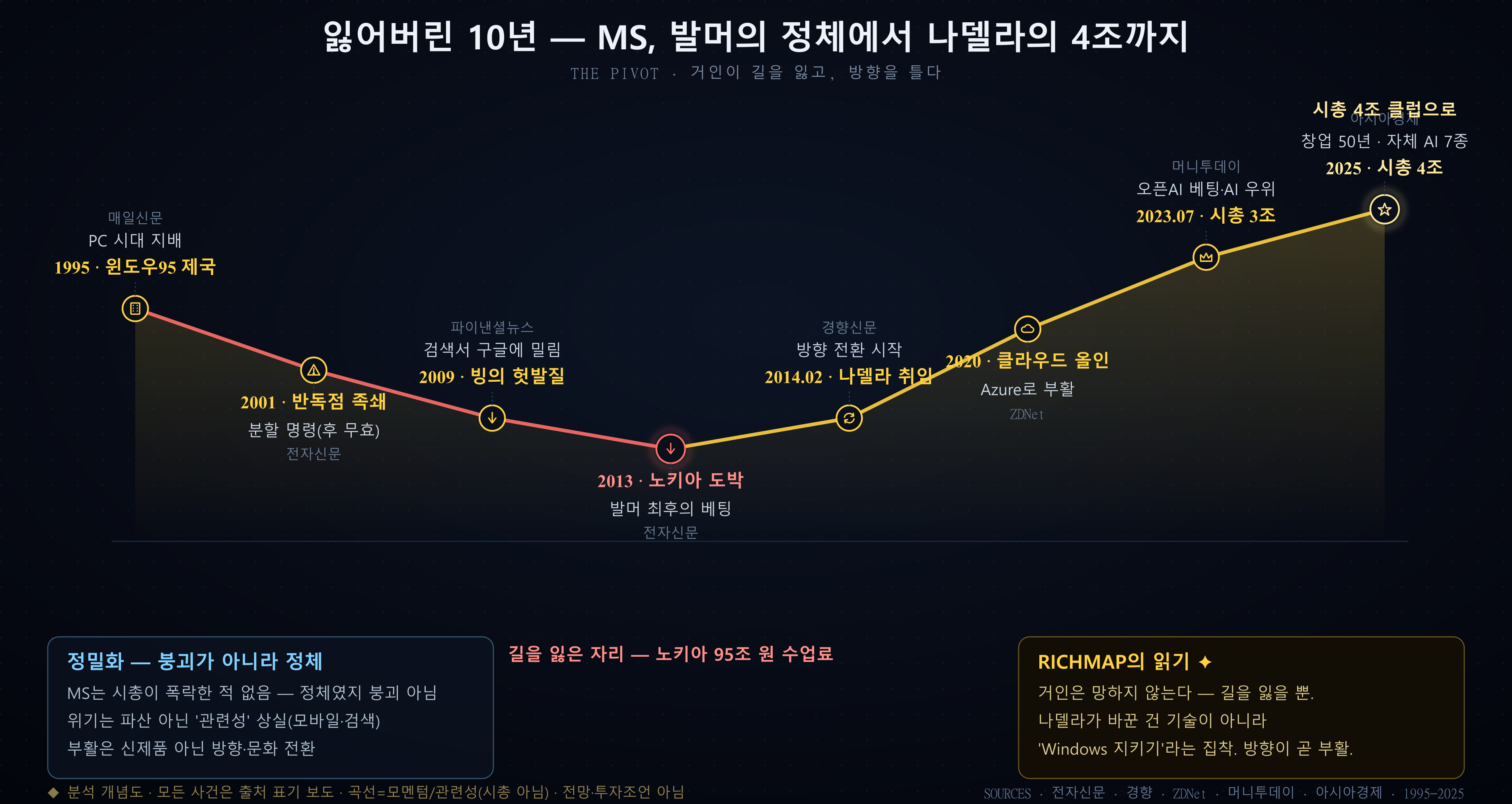

마이크로소프트, 발머의 정체에서 나델라의 4조까지

마이크로소프트는 망한 적이 없다. 파산도, 90일의 현금도, 88달러의 폭락도 없었다. 그런데도 한동안 ‘끝난 회사’로 불렸다 — 망해서가 아니라, 길을 잃어서. 이 글은 거인의 정체와, 그 방향을 튼 한 사람을 본다.

Empire PC를 지배한 제국

1995년 윈도우95는 PC 시대의 운영체제를 사실상 독점했다(매일신문). 책상 위 거의 모든 컴퓨터가 마이크로소프트 위에서 돌아갔다. 제국의 전성기였고, 그 지배가 곧 족쇄의 시작이었다.

✦ 가장 강한 자리는 가장 바꾸기 어려운 자리. 윈도우를 지키는 일이 곧 회사의 본능이 됐고, 본능은 시야를 좁힌다.

Trap 제국을 묶은 판결

2000년대 초, 미 법원은 반독점으로 회사 분할을 명령했다(이후 항소심에서 무효, 전자신문). 분할은 면했지만, 그 시기 마이크로소프트는 ‘공격받는 제국’으로서 방어에 갇혔다. 지키는 데 익숙해진 회사는, 새로 짓는 법을 잊는다.

✦ 위기를 모면한 것이 늘 좋은 일은 아니다. 분할은 피했지만, ‘지키는 회사’라는 자세는 그대로 남았다.

Lost Decade 길을 잃은 발머의 시대

제국은 무너지지 않았다. 다만 다음 시대를 놓쳤다. 검색에선 ‘빙’이 구글에 밀렸고(파이낸셜뉴스), 모바일에선 2013년 노키아 휴대폰 부문을 사들였다가 약 9조 5천억 원을 상각하고 시장에서 철수했다(전자신문·경향신문). 2020년엔 빌 게이츠마저 이사회를 떠났다(한국일보). 망하진 않았지만, 가장 중요한 두 시대(검색·모바일)에서 거인은 관객이었다.

✦ 거인의 위기는 파산이 아니라 ‘관련성’의 상실. 시총은 그대로여도, 미래의 회의실에 자리가 없어진다.

Nadella 방향을 튼 사람

2014년 2월, 사티아 나델라가 CEO에 올랐다(경향신문). 그는 ‘윈도우를 지킨다’는 집착을 내려놓았다. 경쟁사 플랫폼에도 자사 앱을 열고, 2016년 링크드인을 약 30조 원에(ZDNet), 2018년 깃허브를 75억 달러에 사들였다(ZDNet). 개발자와 클라우드로, 회사의 무게중심을 통째로 옮겼다.

✦ 나델라가 바꾼 건 기술이 아니라 자세. 부활의 첫 수는 신제품이 아니라, ‘무엇을 지킬 것인가’를 바꾼 결정.

Cloud 클라우드라는 두 번째 제국

새 영토는 클라우드였다. 마이크로소프트는 애저(Azure)에 올인했고, 코로나 국면에서도 클라우드 덕에 매출이 급증했다(이데일리·ZDNet). 2022년엔 액티비전 블리자드를 약 82조 원에 인수했다(아시아경제). 책상 위 OS를 팔던 회사가, 세상의 서버를 빌려주는 회사가 됐다.

✦ 두 번째 제국은 첫 번째를 지켜서가 아니라 버려서 세워졌다. 윈도우 회사가 클라우드 회사로 다시 태어난 자리.

AI 오픈AI에 건 베팅, 그리고 4조

다음 베팅은 AI였다. 오픈AI에 올라탄 마이크로소프트는 2023년 7월 AI 경쟁 우위 속에 시총 3조 달러를 넘봤고(머니투데이), 2025년 8월 창업 50년 만에 시총 4조 달러를 터치했다(아시아경제·이데일리). 2026년엔 기업 전용 자체 AI 모델 7종을 공개하며 “앤트로픽과 격차를 좁혔다”는 평가를 받았다(AI타임스).

✦ 검색·모바일을 놓친 회사가 AI에선 가장 먼저 베팅했다. 한 번 관객이 되어본 거인은, 다음 무대에선 먼저 뛰어든다.

Closing

마이크로소프트의 부활은 극적인 바닥이 없다. 폭락도, 파산도 없었다. 그래서 더 어려운 이야기다 — 망하지 않은 거인이 스스로 방향을 트는 것. 거인을 위협한 건 경쟁자가 아니라 ‘지키려는 본능’이었고, 그를 되살린 건 신제품이 아니라 — 방향 전환, 그리고 버릴 줄 아는 용기.