분석 · RICHMAP 사건 지도 — 검증 보도 기반 · 전망 아닌 구조 분석

← 조선 · HD현대중공업버려진 조선소

한화오션, 좀비에서 美 해군의 파트너로

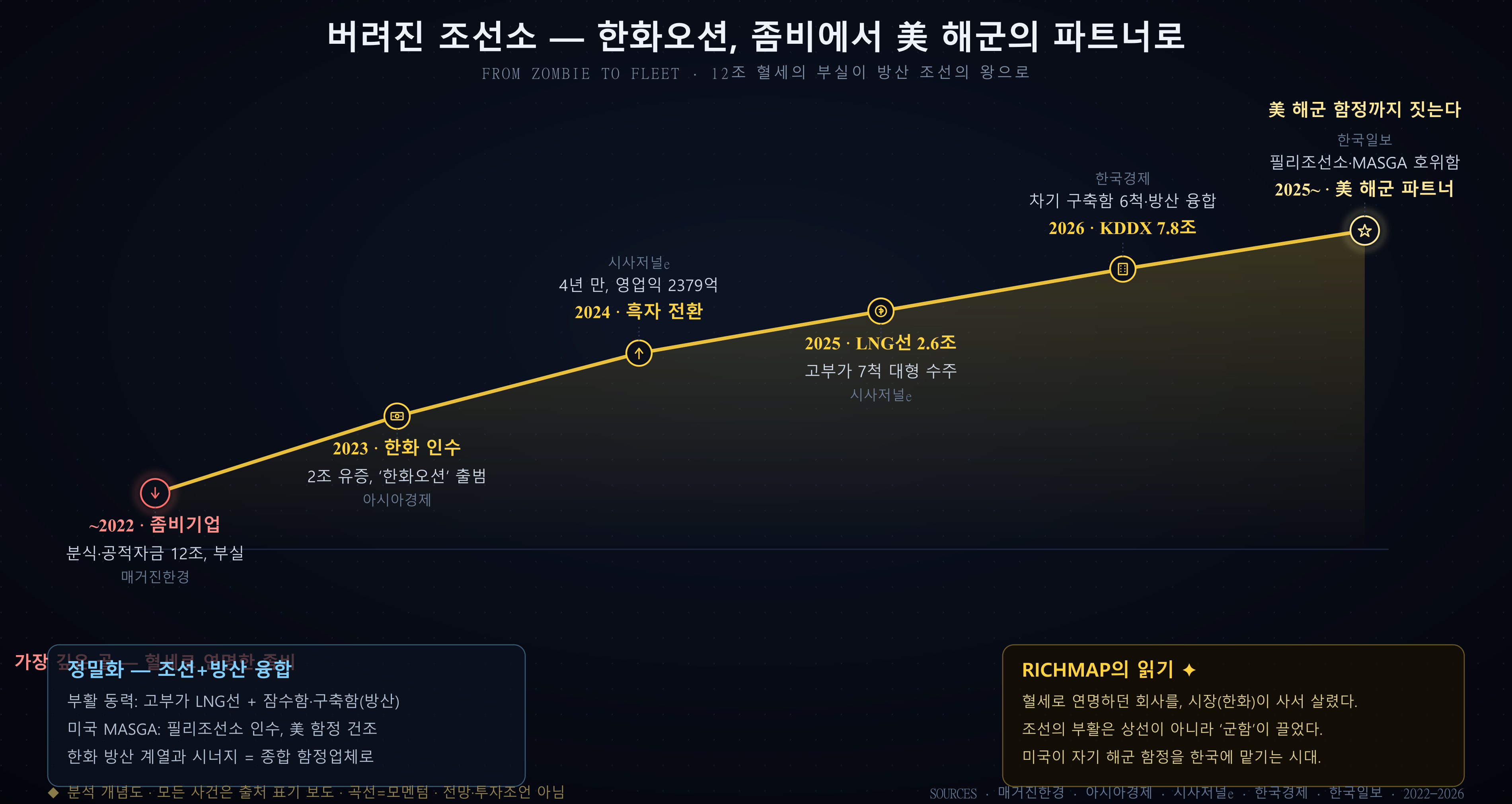

어떤 회사는 시장이 버리고 국가가 떠안는다. 대우조선해양이 그랬다. 21년간 약 12조 원의 공적자금을 삼키고도 ‘좀비기업’이라 불리던 부실 조선소 — 그 회사가 한화 손에서 이름을 바꾸고, 지금은 미국 해군의 함정을 짓는 파트너가 됐다. 조선과 방산이 만나 일으킨 부활을 본다.

Zombie 혈세로 연명하다

출발점은 바닥이었다. 대우조선해양은 분식회계와 부실 경영으로 무너졌고, 21년간 투입된 공적자금은 약 12조 원으로 추산됐다(매거진한경). ‘대마불사’라는 말로 연명하던 좀비기업 — 여러 차례 새 주인을 찾으려다 실패했고, 시장은 이 회사를 사실상 포기하고 있었다.

✦ 이 곡선의 바닥은 적자가 아니라 ‘버려짐’이다. 누구도 원하지 않던 회사가, 다시 누군가 절실히 찾는 회사가 되기까지 — 그 거리가 이 글의 전부다.

Rescue 한화가 사다

2023년, 한화그룹이 2조 원 규모의 유상증자로 지분 49.3%를 확보하며 대우조선해양을 인수했고, 회사는 ‘한화오션’으로 새출발했다(아시아경제). 국가가 떠안고 있던 부실을, 마침내 시장이 사들인 것이다. 단순한 주인 교체가 아니었다 — 방산 그룹 한화가 조선소를 손에 넣었다는 게 핵심이었다.

✦ 죽어가던 회사를 살린 건 추가 혈세가 아니라 ‘살 사람’이었다. 그리고 그 사람이 방산 회사였다는 사실이, 이후 모든 방향을 정했다.

Turn 4년 만의 흑자

체질이 바뀌자 숫자가 돌아왔다. 한화오션은 2024년 매출 10조 7,760억 원에 영업이익 2,379억 원을 내며 2020년 이후 4년 만에 흑자로 전환했다(시사저널e). 고부가 LNG 운반선과 잠수함 사업이 그 회복을 끌었다. 좀비라 불리던 회사가, 다시 ‘돈 버는 회사’가 된 것이다.

✦ 흑자는 회복의 결과가 아니라 신호다. 시장은 이 한 줄을 보고서야, 버렸던 회사에 다시 눈길을 줬다.

LNG 비싼 배를 짓는다

한화오션의 무기는 ‘많이’가 아니라 ‘비싸게’다. 2025년 유럽 선주로부터 LNG 운반선 7척을 약 2조 6,000억 원에 수주했는데, 이는 직전 연 매출의 약 24%에 달하는 규모였다(시사저널e). 중국이 물량으로 밀어붙이는 사이, 한국 조선은 고부가 선박이라는 좁고 깊은 길을 택했다.

✦ 한 척의 LNG선이 수십 척의 일반선만큼 비싸다. 한국 조선의 생존법은 ‘적게 짓고 비싸게 받는’ 것 — 한화오션은 그 길의 한복판에 있다.

Warship 군함이 끌다

진짜 도약은 방산에서 왔다. 2026년 한화오션은 7조 8,000억 원 규모의 차세대 구축함(KDDX) 사업에 선정돼, 6,000톤급 이지스급 구축함 6척을 국내 기술로 짓게 됐다(한국경제). 잠수함 강자에서 종합 함정 업체로 — 한화의 방산 역량과 조선소가 합쳐지자, 상선이 아니라 ‘군함’이 곡선을 끌어올렸다.

✦ 한화가 조선소를 산 이유가 여기서 드러난다. 조선+방산의 융합은 우연이 아니라 설계였다 — 배를 짓는 능력에, 무기를 얹은 것.

Fleet 미국 해군을 짓다

그리고 가장 상징적인 장면이 왔다. 한화오션은 미국 필라델피아의 필리조선소를 인수하고, 트럼프 행정부의 ‘MASGA(미국 조선업 재건)’ 흐름 속에서 미 해군 차세대 호위함 건조 협력 대상으로 지목됐다(한국일보). 한국 조선사가 미국 해군 함정을 짓는, 전례 없는 시대가 열린 것이다.

✦ 세계 최강 해군이 자기 함정을 한국에 맡긴다. 이건 한 회사의 부활담을 넘어, 조선 패권이 어디로 이동하는지를 보여주는 장면이다.

Closing

한화오션의 곡선은 단순한 반전이 아니다. 국가가 떠안았던 부실을 시장이 사들이고, 조선에 방산을 더해, 끝내 미국 해군의 파트너가 된 ‘구조의 전환’이다. 혈세로 연명하던 좀비를 살린 건 더 많은 보조금이 아니라 — 새 주인, 그리고 배에 무기를 얹는다는 발상.